○利根町軽自動車税の課税保留に関する事務取扱要綱

平成22年3月31日

告示第40号

(目的)

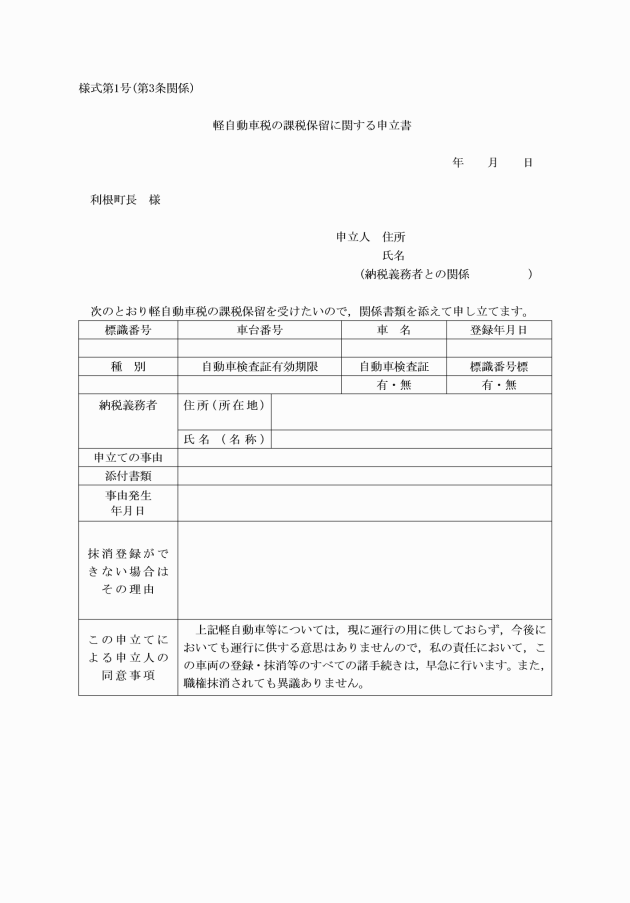

第1条 この要綱は,軽自動車税の課税対象となっている原動機付自転車,軽自動車,小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)のうち,解体,所在不明等により現に所有していないにもかかわらず,道路運送車両法(昭和26年法律第185号。以下「法」という。)第15条の規定による永久抹消登録(以下「抹消登録」という。)又は利根町税条例(昭和39年利根町条例第83号)第87条第3項の規定による申告(以下「申告」という。)が行われていない軽自動車等への課税について,実態調査に基づく課税保留を行うことにより,課税の適正を図ることを目的とする。

(課税保留の対象)

第2条 課税保留の対象となる軽自動車等は,次に掲げる事由のいずれかに該当する場合で,かつ,特例的な事務処理をすることがやむを得ないと認められるものとする。

(1) 盗難又は詐欺等の被害により軽自動車等の所在が不明となっているもの

(2) 火災,水害その他の被災により軽自動車等の機能を滅失したもの

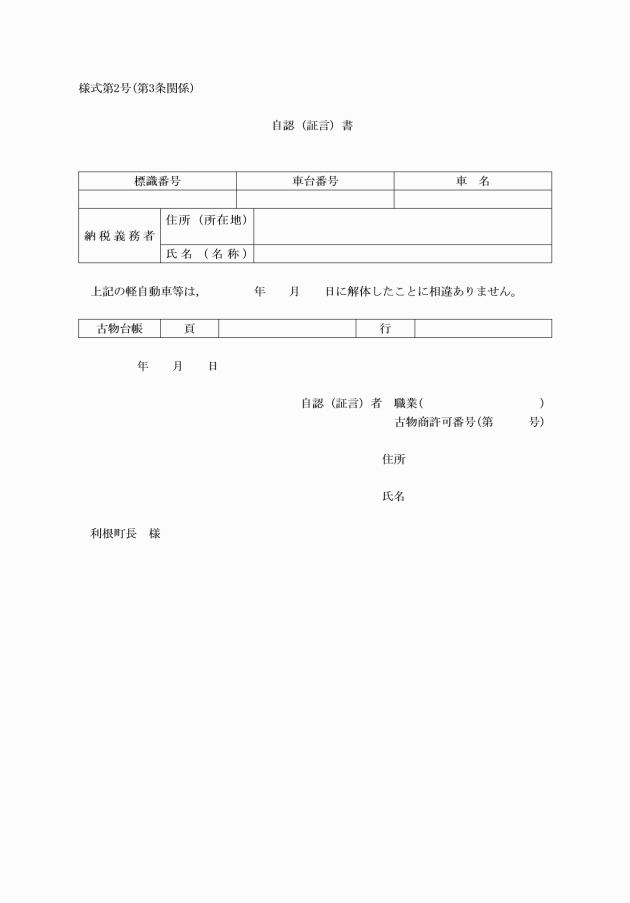

(3) 車体を解体したことにより軽自動車等の機能を滅失したもの

(4) 軽自動車等の納税義務を負う所有者又は使用者(以下「納税義務者」という。)が行方不明のために,抹消登録の申請ができないもの又は軽自動車税の賦課徴収が著しく困難なもの

(5) 軽自動車等の所在が不明となっているもの

(6) 軽自動車税の納税義務者が行方不明であり,かつ,当該軽自動車等の所在も不明となっているもの

(7) 抵当権等の設定があるために抹消登録の申請が極めて困難なもの

(8) 軽自動車等の用途を廃止したもの

(9) 納税義務者が死亡し,相続人が未確定で,将来にわたり相続人が確定する見込みがないもの

(10) 前各号に掲げるもののほか,町長が特に必要と認めたもの

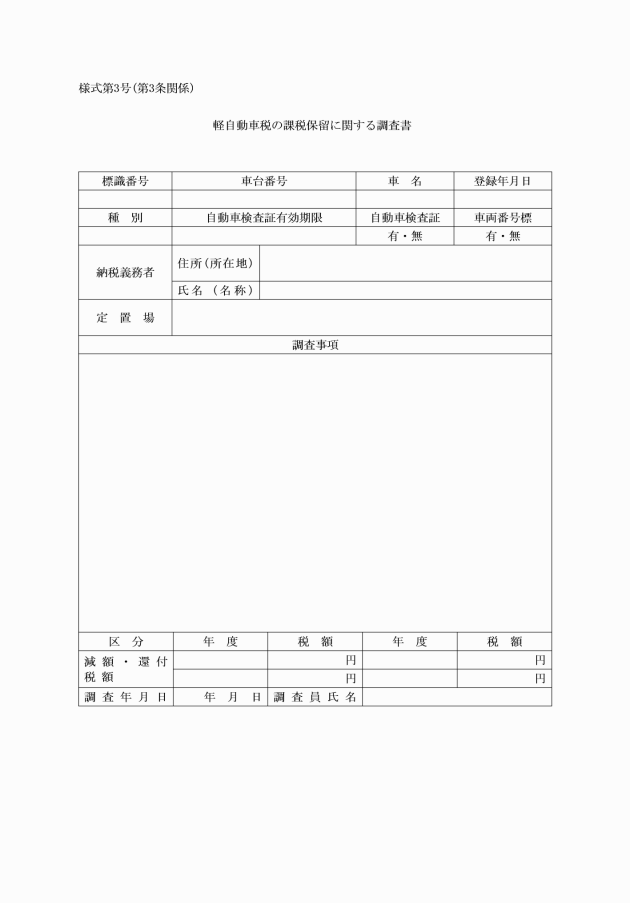

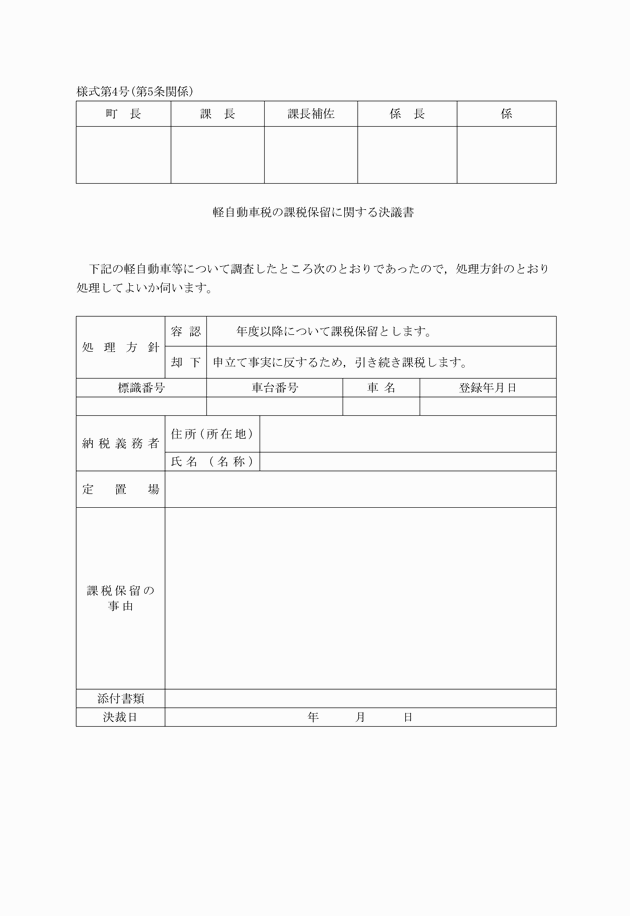

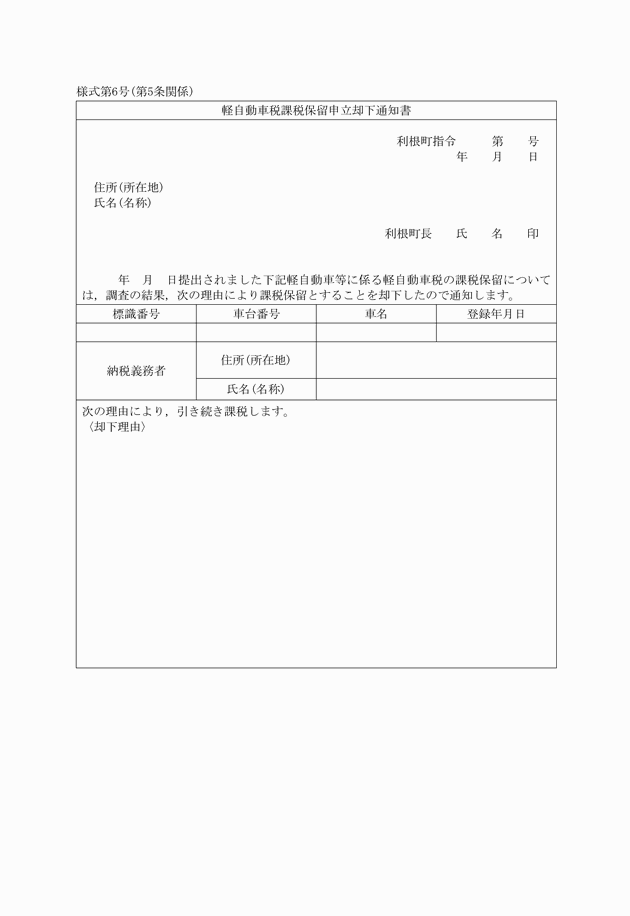

3 町長は,前項の課税保留の申立てがあったときは,課税保留の決議を行う前に,可能な限り納税義務者に対して抹消登録の手続きを行うよう指導するものとする。

(課税保留の始期)

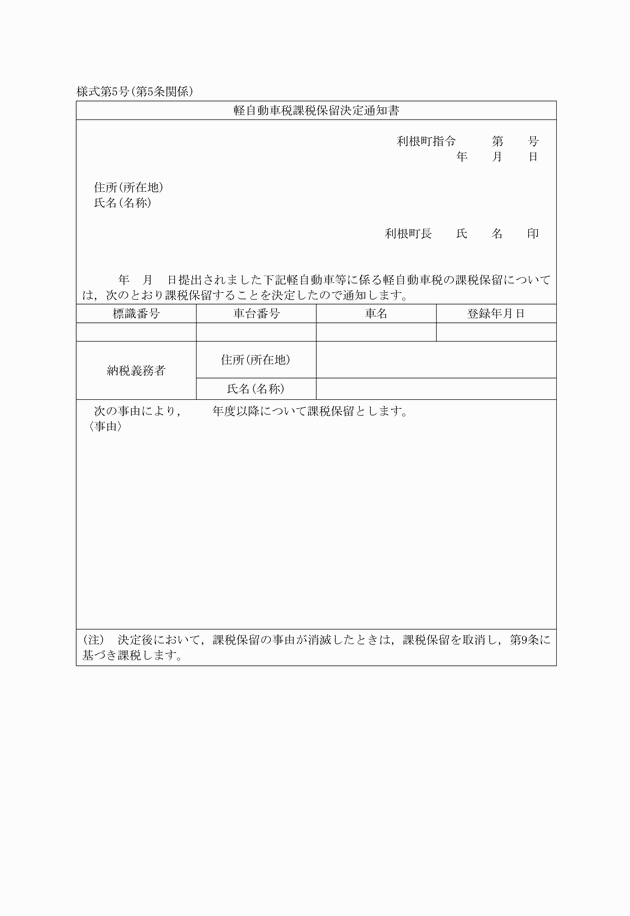

第6条 課税保留の始期は,別表第1に掲げる課税保留の原因となる日(以下「原因日」という。)の属する年度の翌年度とする。

(還付)

第7条 町長は,特別の事由があると認めるときは,原因日の属する年度の翌年度以降に課された軽自動車税を還付することができる。ただし,還付することができるのは,申請年度を含め過去5年間に限るものとする。

2 前条の規定による還付に当たっては,徴税吏員が十分な調査を行った上で処理するものとする。

(課税台帳の職権抹消)

第8条 町長は,課税保留を決定した日の属する年度から3年を経過したときは,職権により当該軽自動車等について課税台帳から抹消することができるものとする。

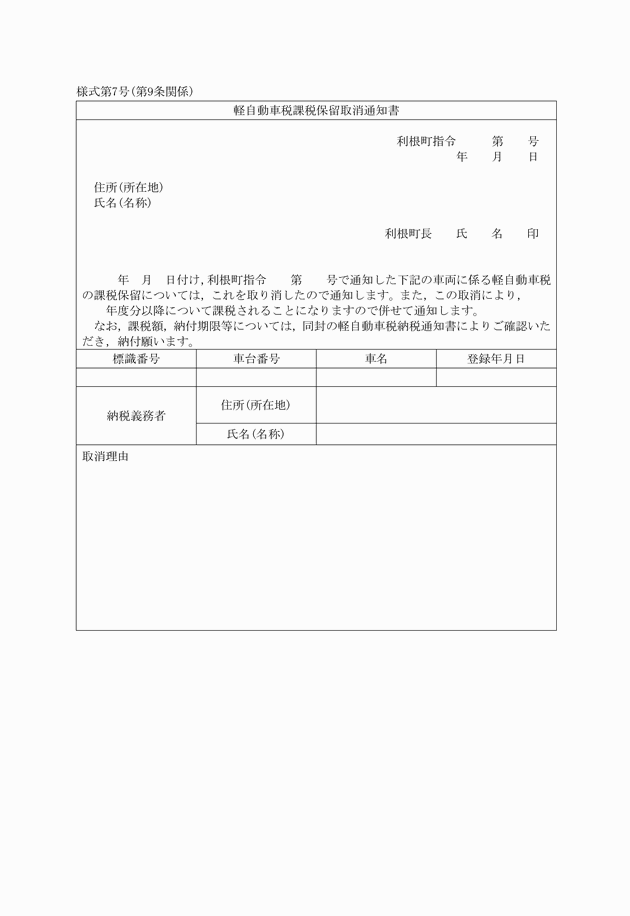

(課税保留の取消し)

第9条 町長は,課税保留の事由が消滅したと認めるときは,軽自動車税課税保留取消通知書(様式第7号)により,納税義務者に通知するものとする。

(補則)

第10条 この要綱に定めるもののほか,軽自動車等の課税保留に関し必要な事項は,町長が別に定める。

附則

(施行期日)

1 この告示は,平成22年4月1日から施行する。

(経過措置)

2 この告示の施行前までに課税保留処分の基準となる事実が発生していた場合の課税保留の始期は,申立書を提出した日の属する年度の翌年度とし,還付については,第7条第1項の規定にかかわらず,この告示の施行前の軽自動車税は還付しない。

附則(令和5年告示第41号)

(施行期日)

1 この告示は,公表の日から施行する。

(経過措置)

2 この告示の施行の際,現にあるこの告示による改正前の様式(次項において「旧様式」という。)により使用されている書類は,この告示による改正後の様式によるものとみなす。

3 この告示の施行の日前に作成した旧様式については,同日以後においても当分の間,所要の補正を行い使用することができる。

別表第1(第3条,第4条,第6条関係)

課税保留の事由 | 原因を証する書類 | 調査要領 | 課税保留の原因となる日 |

(1) 盗難・詐欺 | 警察署長の証明書 | ○ 警察署長の証明書の確認 ・ 受理番号,盗難年月日,盗難物の種類等の確認 | 証明書に記載されている盗難の日 |

(2) 被災 | 被災証明書 | ○ 被災証明書の確認 ・ 滅失したことが認められれば調査省略 ・ 被災証明書では明らかでない場合,関係者の証言等で確認 | 被災証明書に記載されている被災の日 |

(3) 解体 | 自認(証言)書(様式第2号)又は解体証明書 軽自動車税の課税保留に関する調査書(様式第3号) | ○ 解体を証する書面の確認 ・ 必要事項の記載があるものは,調査省略 ・ 書面では明らかでない場合又は書面の提出がない場合は,解体業者又は関係者から聴取 | 自認(証言)書,解体証明書の解体の日又は徴税吏員が調査し,解体したと認定した日 |

(4) 納税義務者行方不明 | 軽自動車税の課税保留に関する調査書 ※第3条に規定する申立書の提出は不要 | ○ 住民登録の調査 ・ 住民登録,住民税課税資料等の調査 | 納税義務者の住民基本台帳が職権消除となった日又は3年間公示送達となった日 |

○ 当初居所の調査 ・ 現地での近隣者,勤務先,家主,地主等からの状況聴取 | |||

○ 3年以上公示送達 ・ 課税保留の際は,車検有効期限を確認 | |||

(5) 軽自動車等所在不明 | 軽自動車税の課税保留に関する調査書 | ○ 納税義務者からの調査 ・ 売却先等の追跡調査 | 徴税吏員が調査し,確認した当該軽自動車等が行方不明となった日から1年を経過した日 |

(6) 納税義務者・軽自動車等ともに行方不明 | 軽自動車税の課税保留に関する調査書 ※第3条に規定する申立書の提出は不要(親族等による申立ての場合を除く) | ○ (4)又は(5)の調査 | (4)又は(5)の原因となる日でいずれか早い日 |

(7) 抵当権設定 | 軽自動車税の課税保留に関する調査書 | ○ 各種事情について関係者からの事情聴取 | 調査により判明した運行の用に供さなくなった日 |

(8) 用途廃止 | 軽自動車税の課税保留に関する調査書 | ○ 各種事情について関係者からの事情聴取 | 調査により判明した用途廃止日(調査で判明しない場合は,申立書の提出日) |

(9) 相続人未確定 | 相続放棄したことがわかる書類 | ○ 相続放棄したことがわかる書類の確認 | 相続人が将来にわたり確定する見込みがないと認められた日 |

(10) その他 | 軽自動車税の課税保留に関する調査書 | ○ 各種事情について関係者からの事情聴取 | 調査により判明した運行の用に供さなくなった日 |

別表第2(第9条関係)

課税保留の事由 | 確認する書類等 | 課税の始期 |

(1) 盗難・詐欺 | 警察署等に照会し,軽自動車等の引き渡しの日を確認 | 引き渡された日の属する年度の翌年度 |

(2) 被災 | 軽自動車等の機能を滅失しているため,課税保留の決定後再び課税されることはない。 | |

(3) 解体 | ||

(4) 納税義務者行方不明 | 現在の住所を明らかにする書類 ・住民票,運転免許証等 | 所在が確認できた日の属する法定納期限から起算して3年前の年度 |

納税義務者以外の者が使用している場合,課税換え承諾書 | ||

(5) 軽自動車等所在不明 | 車検証,運転免許証 | 所在が確認できた日の属する法定納期限から起算して3年前の年度 |

納税義務者以外の者が使用している場合,課税換え承諾書 | ||

(6) 納税義務者・軽自動車等ともに行方不明 | 現在の住所を明らかにする書類 ・住民票,運転免許証,車検証等 | 所在が確認できた日の属する法定納期限から起算して3年前の年度 |

納税義務者以外の者が使用している場合,課税換え承諾書 | ||

(7) 抵当権設定 | 軽自動車等を将来にわたり運行の用に供さない事が課税保留の条件となるため,再び課税されることはない。 | |

(8) 用途廃止 | ||

(9) 相続人未確定 | ||

(10) その他 | 課税保留の事由に該当しなくなったことを関係者より確認 | 確認できた日の属する法定納期限から起算して3年前の年度 |